அறிமுகம்: பாதுகாப்பான முதலீட்டுத் தேடல்

பங்குச் சந்தை என்றாலே பலருக்கு நினைவுக்கு வருவது ஏற்ற இறக்கங்கள் (Volatility) தான். அதிக லாபம் கிடைக்கும் என்றாலும், அதில் உள்ள ரிஸ்க் பலரை தயங்க வைக்கும். “ரிஸ்க் குறைவாக, ஆனால் ஒரு நிலையான வருமானம் வேண்டும்” என்று நினைப்பவர்களுக்கு பாண்ட்கள் (Bonds) ஒரு சிறந்த தேர்வாக அமைகின்றன. இந்த Bonds investments in Tamil வழிகாட்டி, பாண்ட்கள் பற்றிய உங்கள் சந்தேகங்களைத் தீர்க்கும்.

பாண்ட்கள் (Bonds) என்றால் என்ன?

மிகவும் எளிமையாகச் சொன்னால், பாண்ட் என்பது ஒரு கடன் பத்திரம்.

அரசாங்கத்திற்கோ அல்லது பெரிய நிறுவனங்களுக்கோ தங்கள் தேவைகளுக்காகப் பணம் தேவைப்படும்போது, அவர்கள் பொதுமக்களிடமிருந்தும் முதலீட்டாளர்களிடமிருந்தும் கடன் வாங்குகிறார்கள்.

- நீங்கள் பணம் கொடுத்து ஒரு பாண்டை வாங்கும்போது, நீங்கள் அந்தக் நிறுவனத்திற்கு அல்லது அரசாங்கத்திற்கு கடன் கொடுக்கிறீர்கள் என்று அர்த்தம்.

- அதற்குப் பதிலாக, அவர்கள் உங்களுக்கு ஒரு குறிப்பிட்ட காலத்திற்கு, குறிப்பிட்ட வட்டியை (“கூப்பன்” எனப்படும்) வழங்குவார்கள்.

- அந்தக் காலம் முடிந்ததும் (முதிர்வு தேதி), நீங்கள் கொடுத்த அசல் பணத்தை (முக மதிப்பு) உங்களுக்கே திருப்பிக் கொடுத்துவிடுவார்கள்.

பாண்ட் முதலீடுகளில் உள்ள முக்கிய விதிமுறைகள்

- முக மதிப்பு (Face Value): இது பாண்டின் அசல் மதிப்பு. முதிர்வு தேதியில் உங்களுக்குத் திரும்பக் கிடைக்கும் தொகை (உதாரணம்: ரூ. 1,000).

- கூப்பன் விகிதம் (Coupon Rate): இது உங்களுக்கு வழங்கப்படும் வட்டி விகிதம். இது பொதுவாக முக மதிப்பின் சதவீதமாக இருக்கும் (உதாரணம்: 8% p.a.).

- முதிர்வு தேதி (Maturity Date): இந்தத் தேதியில் உங்கள் அசல் பணம் திரும்பக் கிடைக்கும். பாண்ட்கள் 1 வருடம் முதல் 30+ வருடங்கள் வரை வெவ்வேறு முதிர்வு காலங்களைக் கொண்டிருக்கலாம்.

- மகசூல் (Yield): இது பாண்டின் மூலம் கிடைக்கும் உண்மையான வருமானத்தைக் குறிக்கிறது. இது கூப்பன் விகிதத்தை விட வேறுபடலாம், ஏனென்றால் பாண்ட்களை சந்தையில் வாங்கும்போது அதன் விலை மாறக்கூடும்.

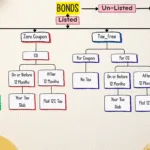

பாண்ட்களின் முக்கிய வகைகள்

பாண்ட்களை வெளியிடுபவரைப் பொறுத்து அவை வகைப்படுத்தப்படுகின்றன:

1. அரசு பத்திரங்கள் (Government Bonds – G-Secs)

இந்திய மத்திய அரசு அல்லது மாநில அரசுகளால் வெளியிடப்படுபவை. இவை மிகவும் பாதுகாப்பான முதலீடாகக் கருதப்படுகின்றன, ஏனெனில் இதில் “Default Risk” (பணத்தைத் திரும்பத் தராமல் ஏமாற்றும் அபாயம்) இல்லை.

2. கார்ப்பரேட் பத்திரங்கள் (Corporate Bonds)

தனியார் நிறுவனங்களால் (உதாரணமாக: ரிலையன்ஸ், டாடா, ஹெச்டிஎஃப்சி) வெளியிடப்படுபவை. அரசு பத்திரங்களை விடச் சற்று ரிஸ்க் அதிகம், ஆனால் அதிக வட்டியும் (கூப்பன்) கிடைக்கும்.

3. வரி இல்லாத பத்திரங்கள் (Tax-Free Bonds)

பொதுவாக அரசு சார்ந்த நிறுவனங்களால் வெளியிடப்படும். இவற்றில் இருந்து கிடைக்கும் வட்டி வருமானத்திற்கு நீங்கள் வருமான வரி செலுத்தத் தேவையில்லை.

பாண்ட்ஸ் முதலீடுகள் தமிழில்: நன்மைகள் (Bonds Investments in Tamil: Benefits)

பாண்ட்களில் ஏன் முதலீடு செய்ய வேண்டும்?

- ஸ்திரத்தன்மை (Stability): பங்குச் சந்தை போல தினசரி பெரிய ஏற்ற இறக்கங்கள் இதில் இருக்காது. உங்கள் முதலீடு பாதுகாப்பாக இருக்க வேண்டும் என நினைப்பவர்களுக்கு இது உகந்தது.

- நிலையான வருமானம் (Fixed Income): பாண்ட்கள் ஒரு குறிப்பிட்ட கால இடைவெளியில் (காலாண்டு, அரையாண்டு அல்லது ஆண்டுதோறும்) நிலையான வட்டியை (கூப்பன்களை) வழங்குகின்றன. இது ஓய்வு பெற்றவர்களுக்கு ஒரு வரப்பிரசாதம்.

- பல்வகைப்படுத்தல் (Diversification): உங்கள் முதலீட்டு போர்ட்ஃபோலியோவில் பங்குகள் (Equity) மற்றும் பாண்ட்கள் (Debt) என இரண்டும் இருப்பது அவசியம். பங்குகள் வீழ்ச்சி அடையும்போது, பாண்ட்கள் உங்கள் போர்ட்ஃபோலியோவை சமநிலையில் வைக்க உதவும்.

- மூலதன பாதுகாப்பு (Capital Protection): நீங்கள் ஒரு நல்ல கிரெடிட் ரேட்டிங் உள்ள பாண்டில் முதலீடு செய்தால், உங்கள் அசல் பணம் முதிர்வு தேதியில் பாதுகாப்பாகத் திரும்பக் கிடைப்பதற்கு அதிக வாய்ப்புள்ளது.

பாண்ட் முதலீடுகளில் உள்ள அபாயங்கள் (Risks)

நன்மைகள் இருப்பது போல், சில அபாயங்களையும் நீங்கள் அறிந்திருக்க வேண்டும்:

- வட்டி விகித அபாயம் (Interest Rate Risk): ரிசர்வ் வங்கி வட்டி விகிதங்களை உயர்த்தும்போது, புதிய பாண்ட்கள் அதிக வட்டியில் கிடைக்கும். அப்போது, உங்களிடம் உள்ள பழைய, குறைந்த வட்டி கொண்ட பாண்ட்களின் மதிப்பு சந்தையில் குறையக்கூடும்.

- கடன் அபாயம் (Credit/Default Risk): நீங்கள் ஒரு நிறுவனத்தின் பாண்டில் முதலீடு செய்து, அந்த நிறுவனம் திவாலாகிவிட்டால், உங்கள் அசலையும் வட்டியையும் திரும்பப் பெறுவதில் சிக்கல் ஏற்படலாம். (அரசு பத்திரங்களில் இந்த அபாயம் இல்லை).

- பணவீக்க அபாயம் (Inflation Risk): பணவீக்கம் (விலைவாசி உயர்வு) 7% ஆகவும், உங்கள் பாண்ட் வட்டி 6% ஆகவும் இருந்தால், உங்கள் பணத்தின் உண்மையான மதிப்பு குறைகிறது.

பாண்ட்களில் எப்படி முதலீடு செய்வது?

- டீமேட் கணக்கு மூலம்: உங்கள் டீமேட் கணக்கு (Demat Account) வழியாக பங்குச் சந்தைகளில் பட்டியலிடப்பட்டுள்ள பாண்ட்களை நேரடியாக வாங்கலாம் மற்றும் விற்கலாம்.

- RBI ரீடெய்ல் டைரக்ட் (RBI Retail Direct): இந்தியக் குடிமக்கள் ரிசர்வ் வங்கியின் இந்தத் தளம் மூலம் நேரடியாக அரசு பத்திரங்களில் (G-Secs) முதலீடு செய்யலாம்.

- கடன் மியூச்சுவல் ஃபண்டுகள் (Debt Mutual Funds): இதுவே மிகவும் எளிதான வழி. மியூச்சுவல் ஃபண்ட் நிறுவனங்கள் உங்களிடமிருந்து பணத்தைப் பெற்று, பல்வேறு பாண்ட்களில் முதலீடு செய்வார்கள். இதன் மூலம் உங்கள் முதலீடு பல்வகைப்படுத்தப்படுகிறது (Diversified).

முடிவுரை

பங்குச் சந்தை என்பது வளர்ச்சிக்கும், பாண்ட்கள் என்பது ஸ்திரத்தன்மைக்கும் உதவுகின்றன. Bonds investments in Tamil சந்தையைப் பற்றி இப்போது நீங்கள் தெளிவாக அறிந்திருப்பீர்கள். உங்கள் வயது, நிதி இலக்குகள், மற்றும் ரிஸ்க் எடுக்கும் திறனைப் பொறுத்து, உங்கள் போர்ட்ஃபோலியோவில் ஒரு குறிப்பிட்ட பகுதியை பாண்ட்களிலோ அல்லது கடன் மியூச்சுவல் ஃபண்டுகளிலோ ஒதுக்குவது ஒரு புத்திசாலித்தனமான முதலீட்டு முடிவாகும்.

அடிக்கடி கேட்கப்படும் கேள்விகள் (FAQs)

1. பாண்ட்ஸ் முதலீடுகள் (Bonds investments in Tamil) என்றால் என்ன?

பாண்ட்ஸ் முதலீடு என்பது அரசாங்கத்திற்கோ அல்லது நிறுவனங்களுக்கோ நீங்கள் கடன் கொடுப்பதாகும். இதற்கு ஈடாக, அவர்கள் உங்களுக்கு முதிர்வு தேதி வரை குறிப்பிட்ட வட்டியைத் தருவார்கள், முதிர்வுக்குப் பின் அசல் பணத்தைத் திருப்பித் தருவார்கள்.

2. பாண்ட்கள் பங்குச் சந்தையை விட பாதுகாப்பானதா?

பொதுவாக, ஆம். குறிப்பாக அரசு பத்திரங்கள் (G-Secs) பங்குச் சந்தையை விட மிகவும் பாதுகாப்பானவை, ஏனெனில் அவை நிலையான வருமானத்தை அளிக்கின்றன மற்றும் குறைவான ஏற்ற இறக்கங்களைக் கொண்டுள்ளன.

3. பாண்ட்களில் குறைந்தபட்ச முதலீடு எவ்வளவு?

இது பாண்டைப் பொறுத்து மாறுபடும். RBI ரீடெய்ல் டைரக்ட் மூலம் அரசு பத்திரங்களில் ரூ. 10,000 முதலும், சில கார்ப்பரேட் பாண்ட்களில் ரூ. 1,00,000 முதலும் முதலீடு செய்யலாம். மியூச்சுவல் ஃபண்டுகள் மூலம் ரூ. 100 அல்லது ரூ. 500 (SIP) ஆகக் கூட தொடங்கலாம்.